Investice

od 1 000 Kč

Vydělávejte naúvěrechzajištěnýchnemovitostmi

Svou investicí budete participovatna poskytnutém úvěru,který jevždy zajištěn nemovitostís LTV do 80 %, cožz vašíinvestice dělá jednuz nejbezpečnějších na trhu.

INVESTIČNÍPŘÍLEŽITOSTI

5

Zhodnocení

8–9 % p.a.

8–9 % p.a.

Výnosy

měsíčně

měsíčně

Poplatky

žádné

žádné

V čem je Ronda výjimečná?

01

JSME V TOM SPOLU

Úvěry firmám poskytujeme z vlastních zdrojů.Až po ověření solventnosti a platební morálkynabídneme možnost participace i drobnýminvestorům, kteří se „složí“.

02

HLAVNĚ BEZPEČNĚ

Každý úvěr je ze 100 % zajištěný nemovitostís LTV do 70 % (obdoba zajištění u bank).Jištění Rondy je ještě lepší (hypoteční bankyzpravidla poskytují úvěry s LTV jen do 80 %).

100 % spolehlivost

NA JEDNÉ LODI SPOLU 5 LET

Nikdy se nestalo, že by byť jediný investor nedostal své výnosy nebo svou investici. Proinvestováno přes 2,1 mld. Kč, na výnosech vyplaceno přes 155 mil. Kč.

Jsme investiční platforma

INVESTOŘI

Vydělávají na zajištěných investicích 8–9 % p.a.

RONDA INVEST

Propojuje a dohlíží na správný chod.

MALÉ / STŘEDNÍ FIRMY

Získávají financování realitních projektů.

Zákazníci nám důvěřují

Aktuální nabídka

Výnos p.a.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

8,844 %

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 30. 4. 2026.

24 měsíců

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

10 000 Kč

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

67,76 %

(2. etapa)

Rodinné domy Ostrava

Ostrava

Výnos p.a.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

8,7 %

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 28. 2. 2026.

22 měsíců

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

1 000 Kč

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

55,18 %

(4. etapa)

Pozemky

Praha - Jinonice

Výnos p.a.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

8,775 %

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 31. 3. 2026.

23 měsíců

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

10 000 Kč

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

34,48 %

(2. etapa)

Bytový dům

Praha-Libeň

Máme 100% úspěšnost při vyplácení

Klíčem je kvalitní analýza každého projektu. Jistota, že investoři dostanou své peníze, je pro nás nejvyšší prioritou.

REVIDUJEME

„Stojím za prověrkou platební schopnosti všech úvěrových klientů.“

RADOSLAV JUSKO

Senior risk manager

PROVĚŘUJEME

„Dohlížím na úvěrový proces od A do Z a zajišťuji, aby vše proběhlo rychle a bez problému.“

LUKÁŠ BLAŽEK

Obchodní ředitel

OPTIMALIZUJEME

„Zajišťuji, aby všechny systémové operace probíhaly hladce a efektivně. “

PIM BRANDS

Operations Manager

ROZVÍJÍME

„Zdokonaluji obchodní procesy a snažím se hledat nové cesty v komunikaci s klienty.“

PETR KOSPRD

Sales Manager

Zmínili se o nás v médiích

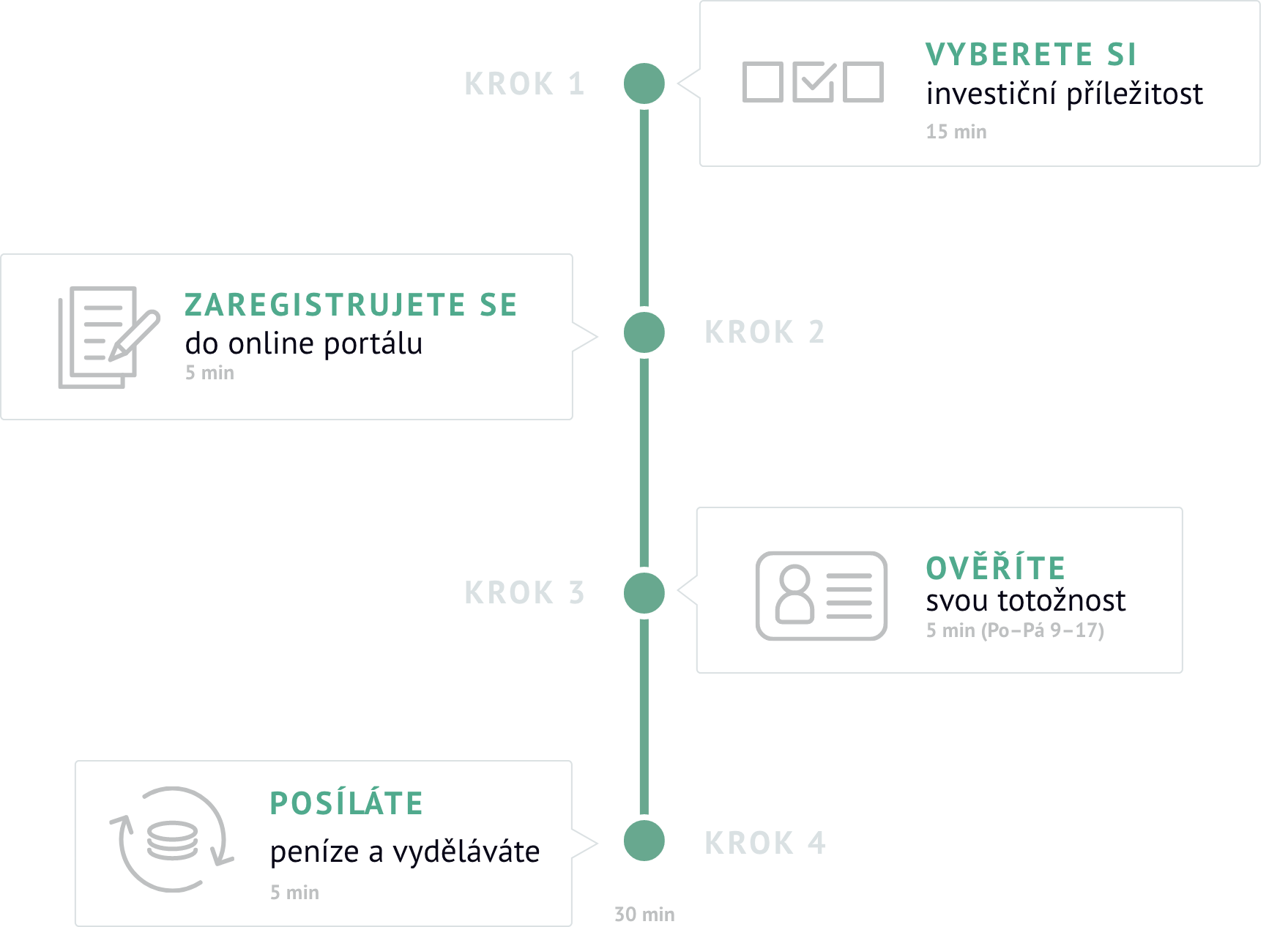

Jak to funguje?

Nejčastější dotazy

Proč vyžadujete při registraci doklad totožnosti a selfie?

Reading Time: < 1 minute

Ověření totožnosti po nás vyžaduje zákon. A je to v pořádku, neboť cílem je zabránit praní špinavých peněz, stejně jako při prokazování totožnosti např. v bankách. V moderní podobě je to možné nejen osobním předložením dokladu, ale i online za pomoci chytrého telefonu či počítače či tabletu, selfie a fotky dokladu. Zákon i my stejně obezřetně myslíme i na následnou ochranu vašich osobních údajů.

S jakými riziky je investice spojená?

Reading Time: < 1 minute

Ačkoliv se jedná o investice do podnikatelských úvěrů, hodnota zajištění vždy výrazně přesahuje celkovou výši úvěru – LTV (výše úvěru vůči hodnotě zástavy) se nejčastěji pohybuje mezi 50-70 %. RONDA INVEST přitom nemovitosti sloužící k zajištění úvěrů důkladně prověřuje.

Preferujeme lokality v blízkosti krajských měst a schvalovacím procesem nakonec projde pouze malá část žádostí o financování.

Investice u RONDA INVEST jsou tedy co do rizika velice konzervativní.

Jsou s investicí spojené nějaké poplatky? Odvádí se z ní daně?

Reading Time: < 1 minute

S investicí u RONDA INVEST nejsou spojeny žádné vstupní ani pravidelné poplatky.

Dle zákona je třeba své příjmy z investování jednou za rok zdanit, s tím vám ale jednoduše pomůžeme přípravou potřebných podkladů.

Návody a vysvětlení, jak na danění investic, najdete ZDE.

Blog

Odkládáte investování? Zbytečně přicházíte o své úspory.

12. 4. 2024

3 minuty čtení

Investování je ve společnosti v posledních letech stále více probírané téma a o potřebě investovat mluví nejeden expert. Proč se ale podobná témata začala...

Jak zpracovat daňové přiznání v roce 2024?

21. 3. 2024

2 minuty čtení

Období přiznání daní se všeobecně neřadí mezi ty nejoblíbenější, přesto se tomu nelze vyhnout. Výjimkou jsou zaměstnanci, jejichž jiné roční příjmy...