Berme každou krizi jako příležitost

Čelíme masivním propadům finančních trhů. Investice, které byly doteď vysoce výnosné, se staly rizikovými. Mnoho investorů proto hledá pro své finance bezpečný přístav.

Reading Time: 3 minutes

Reading Time: 3 minutesSvět je v posledních týdnech vzhůru nohama. Šíření koronaviru a zaváděná restriktivní opatření výrazně utlumují ekonomické aktivity, automobilky přerušují svou výrobu a světové burzy zažívají jeden z největších pádů v historii. Výrazným propadům se nevyhnuly ani akcie českých bank, které za poslední měsíc klesly až o 50 %. V případě Komerční banky a Monety Money Bank se jedná o pokles zhruba o 40 %. O desítky % ale padají kurzy bankovních akcií i jinde v Evropě a také ve Spojených státech.

Nabízí se otázka k zamyšlení, zda prvotní příčinou masivních propadů na finančních trzích je skutečně COVID-19 nebo zda tento virus jen spustil lavinu, která by se dříve nebo později stejně utrhla. Dlouhá léta jsme byli ve Spojených státech, Evropě i České republice svědky uvolněné monetární politiky centrálních bank, která udržovala ekonomický růst zásluhou tištění peněz v řádech bilionů dolarů, eur i korun (tzv. kvantitativní uvolňování) a také politikou nulových nebo záporných úrokových sazeb.

Finanční vandalismus

A tak se stalo, že institucionální věřitelé, kteří chtěli půjčit Francii, Nizozemsku, Německu nebo Švýcarsku, museli za tyto poskytnuté půjčky vládám platit. Pro investory, kteří chtěli investovat konzervativně, byla tato situace krajně nepříjemná. Na nejbezpečnějších dluhopisech prodělávali, a tak zoufale hledali výdělečnou alternativu i za cenu vyššího rizika. Výsledkem bylo, že vládní dluhopisy problematických zemí eurozóny na pokraji krachu − především Řecka a Itálie − se prodávaly s výnosy mezi 1 – 2 %. Takový výnos zdaleka neodpovídal ekonomické kondici těchto zemí a rizikovosti investice.

Ušetřeni ale nezůstali ani drobní střadatelé. V některých zemích jako je například Dánsko, musí střadatelé platit za to, že mají peníze v bankách. Na druhou stranu však dostávají zaplaceno za to, že si vezmou půjčku. Odpovědné chování je potrestáno a riskantní rozhodnutí jsou odměněna.

Každý racionálně smýšlející člověk musí dospět k závěru, že je v tom cosi nezdravého. V zemích, kde zůstaly úrokové sazby z vkladů alespoň na nule, znehodnocuje úspory inflace. Konzervativní investoři se tak dostali do nezáviděníhodné situace, protože možností, jak zhodnotit peníze při nízké míře rizika, významně ubylo. Akciové trhy však rostly dynamickým tempem. A tak se pod tlakem nedostatku příležitostí nechali na akciové trhy zlákat i mnozí investoři, kteří by za jiných okolností do těchto nejistých vod nevstoupili. Jiní investovali do firemních dluhopisů, ti konzervativnější do nemovitostí.

Nejnovější zajištěné investice

Rodinné domy Praha - Kolovraty 9 % p.a. Rodinné domy Ostrava Ostrava 8,8 % p.a. Pozemky Nitra (Mlynárce) 7,5 % p.a.Bohužel se zdá, že i za stávající situace dojde k dalšímu pumpování peněz do ekonomiky a snižování sazeb, což způsobí opětovné starosti střadatelů s tím, kam bezpečně umístit volné prostředky. Některé tuzemské banky již přistupují ke snižování sazeb z vkladů.

Hmota je základ

Nemovitosti jsou hmatatelné, a to z nich v dnešní nejisté době dělá zajímavou investici. Na co si lidé mohou sáhnout, k tomu mají zpravidla trochu jiný vztah než třeba ke zmiňovaným akciím nebo dluhopisům, které s trochou nadsázky mohou být jen kusem papíru nebo dokonce pouhým elektronickým zápisem v Centrálním depozitáři cenných papírů. Takovýto racionální a konzervativní přístup má samozřejmě svoje opodstatnění.

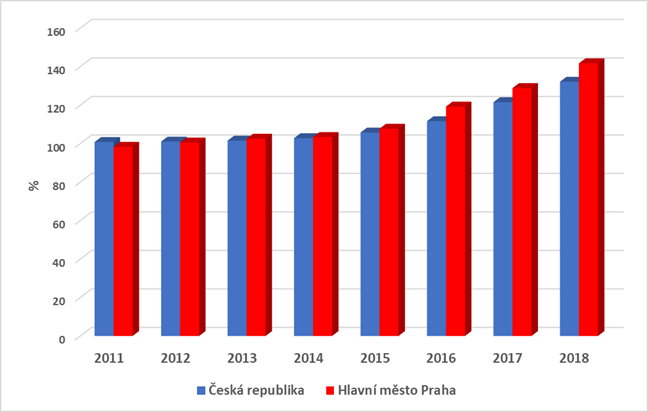

V českém prostředí představují nemovitosti stabilní hodnotu, která v čase poměrně plynule narůstá. Vývoj cen nemovitostí v letech 2011 – 2018 je vidět na následujícím grafu.

Vývoj cen nemovitostí v letech 2011 – 2018 (Jde o indexy, kdy bazickým rokem je 2010, průměr 2010 = 100)

Zdroj: Český statistický úřad

Důležité je také zmínit, že nemovitosti jsou i zajímavou protiinflační investicí, neboť v okamžiku, kdy významněji roste cenová hladina, růst cen nemovitostí zpravidla tuto inflaci překoná. V případě nemovitostí určených k pronájmu je s nimi spojen navíc výnos v podobě nájemného.

Nemovitosti rozhodně nejsou zárukou rychlého zbohatnutí a výdělku, dokáží však uchovat hodnotu a přinášet pravidelný stabilní výnos v řádu jednotek % ročně i v dobách, kdy akciové trhy zažívají velkou volatilitu.

Jak koronavirus ovlivní realitní trh?

Z krátkodobého hlediska pociťují dopady koronaviru zejména vlastníci pražských bytů, kteří je nabízí ke krátkodobým pronájmům. Část z nich se začíná orientovat na dlouhodobé pronájmy. Díky neuspokojené poptávce po bydlení v metropoli je ale téměř jisté, že byty dlouho prázdné nezůstanou. Z dlouhodobého pohledu zatím důvod k otřesům není. V nejbližších týdnech může nastat mírné zpomalení prodejů v důsledku ochranných opatření. Část prohlídek nemovitostí se přesouvá do online prostředí.

Současná situace může přinést investorům zajímavé příležitosti – na trhu se mohou začít objevovat subjekty, které budou potřebovat hotovost a budou tak chtít své nemovitostí prodat. Ty se tak mohou dostat za zajímavých podmínek do rukou těch, kteří mají hotovost připravenou a chtějí ji zakotvit do bezpečného přístavu.

Nejnovější zajištěné investice

Pozemky Praha - Jinonice 8,7 % p.a. Bytový dům Praha-Libeň 8,8 % p.a.Na nemovitostech stavíme

Právě na nemovitostech jakožto základním stavebním kameni je postaven obchodní model společnosti RONDA INVEST. Naše společnost na jedné straně financuje projekty drobných a středních podnikatelů se zajištěním nemovitostmi a na straně druhé umožňuje investorům do těchto projektů investovat. Svým investorům nabízíme výnos do 6 % ročně. Můžete si říct, že to není mnoho. Pokud si však uvědomíme, že je to výnos stabilní, vyplácený měsíčně a postavený na reálných základech, tak to není zase tak málo. A v současné době to platí dvojnásob.

My v RONDĚ věříme tomu, že nás stávající období velké nejistoty posílí a utvrdí v tom, že náš obchodní model postavený na hmatatelných základech je správný a dlouhodobě udržitelný.